Cómo armar un presupuesto que sobreviva a la inflación (método simple)

Gestionar los pesos en Argentina no es ciencia, es supervivencia: aprendé el sistema para que la plata no se te escape entre los dedos.

Abrís el home banking a mitad de mes y el saldo parece una broma de mal gusto. ¿A dónde se fue todo? Si vivís en Argentina, sabés que un presupuesto tradicional dura menos que un tanque de nafta lleno. Acá te mostramos cómo armar uno que de verdad funcione, sin planillas imposibles ni teorías de manual que no sirven acá.

El error de planificar en un país que cambia todos los martes

La mayoría de los libros de finanzas personales están escritos en países donde la inflación es del 3% anual. Ahí, podés decir: «Voy a gastar 50 dólares en comida por semana» y cumplirlo durante tres años. En Argentina, si decís eso, para la cuarta semana ya no comprás ni la mitad de lo que comprabas en la primera. Por eso, el primer gran error es intentar hacer un presupuesto rígido en un país que es líquido (y a veces gaseoso).

Cuando hacés un presupuesto tradicional, anotás números fijos. El problema es que el número del alquiler sube, el de las expensas es un misterio hasta que llega la boleta y el del súper es una montaña rusa. El «empleado ahogado» —esa persona que llega con lo justo o que ya está usando el descubierto del banco el día 20— siente que el presupuesto no sirve porque los números nunca coinciden. Y tiene razón: el problema no es él, es la herramienta.

Para que un presupuesto sobreviva en este contexto, tiene que estar basado en porcentajes y prioridades, no solo en montos fijos. Tenés que dejar de pensar en «cuánto sale» para empezar a pensar en «qué porcentaje de mi sueldo se lleva esto». Esta distinción parece sutil, pero es la que te permite ver si tus salarios en Argentina están realmente acompañando el ritmo de tus consumos o si estás cavando un pozo cada vez más profundo.

El sistema de los tres baldes: simplificá tu cabeza

Para no volverte loco con mil categorías como «ocio», «higiene», «suscripciones» y «regalos», vamos a usar algo mucho más simple: el sistema de los tres baldes. Apenas cobrás, tenés que separar tu plata mentalmente (o físicamente, moviéndola a distintas cuentas o billeteras virtuales) en tres grandes grupos.

El primer balde es el de los Gastos Fijos e Ineludibles. Acá va el alquiler, los servicios, la escuela de los chicos, y esa deuda que ya tenés. Es lo que tenés que pagar sí o sí para que no te corten la luz o no te echen. El segundo balde es el de los Gastos Variables de Supervivencia: principalmente comida y transporte. Este es el balde que más sufre la inflación y el que tenés que vigilar con lupa semanalmente.

El tercer balde es el de Libertad y Contingencias. Sí, aunque sientas que estás «ahogado», separar aunque sea un 5% para un fondo de emergencia o para un gusto pequeño es vital para no tirar la toalla. Si vivís solo para pagar facturas, el cerebro se cansa y terminás gastando por impulso en cualquier pavada solo para «sentir que vivís». Separar esto de entrada te da el control.

Cuotas y tarjetas: el aliado que se vuelve verdugo

En Argentina, existe la fantasía de que «licuar la deuda» con la inflación es siempre negocio. «Compro esto en 12 cuotas y total la inflación se come la cuota», decimos. Y en parte es verdad, pero hay una trampa mortal: la acumulación de cuotas pequeñas termina ocupando todo tu primer balde (el de gastos fijos) y no te deja aire para comer.

La tarjeta de crédito es la herramienta que más estrés genera en el empleado que vive al día. El problema no es la tarjeta, sino no saber qué es lo que estamos pagando realmente. Muchos usuarios cometen el error de mirar solo el «pago mínimo», lo cual es entrar en una espiral de intereses que hoy en día son exorbitantes. Entender el resumen de tarjeta es fundamental para saber si esas cuotas que pateaste hace seis meses son las que hoy te están impidiendo comprar carne.

Un presupuesto que sobrevive a la inflación tiene que tener una regla de oro: la suma de todas tus cuotas mensuales no puede superar el 20% de tus ingresos netos. Si superás eso, estás viviendo del futuro, y en Argentina el futuro es carísimo. Si ya estás en esa situación, el presupuesto tiene que transformarse en un «plan de guerra» para bajar ese porcentaje antes de que sea tarde.

La «indexación» de tus propios gastos: adelantarse al golpe

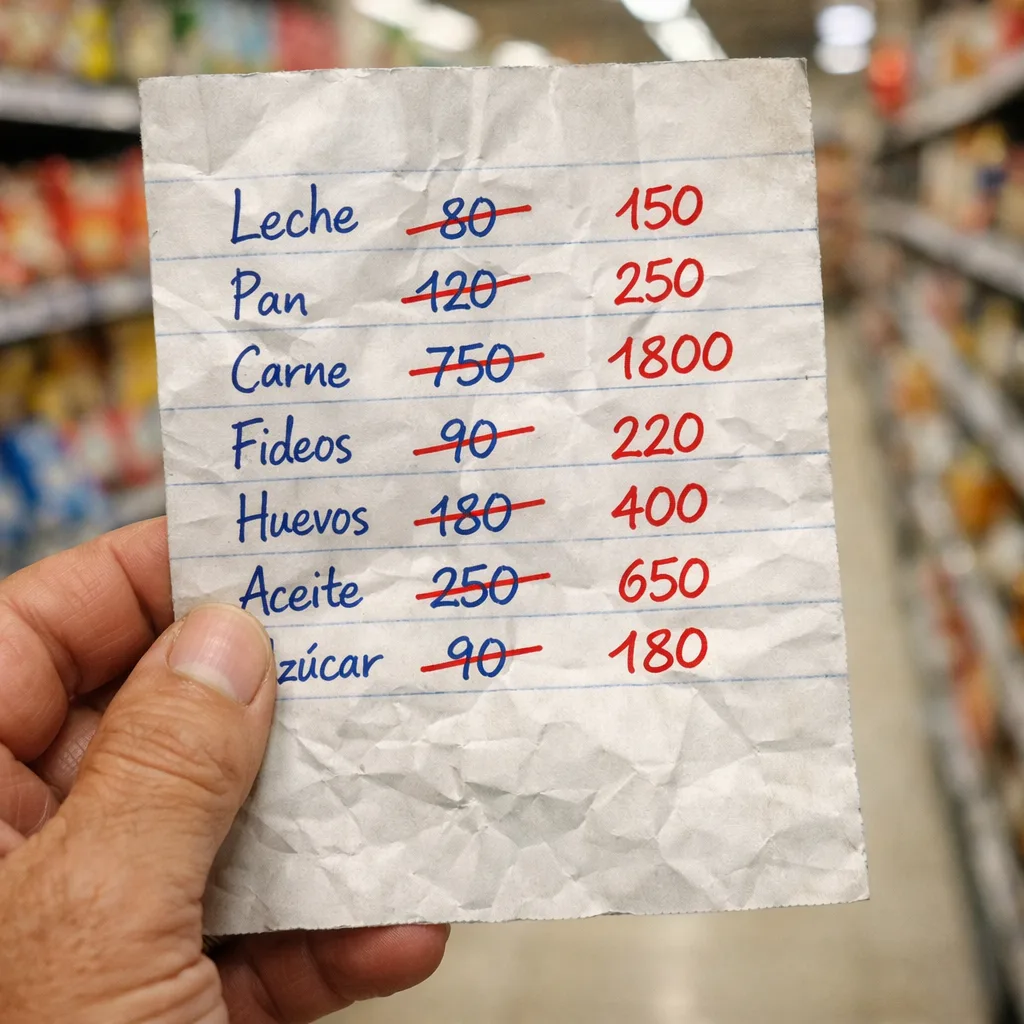

Si ya sabés que todo va a subir un 4%, un 6% o un 10% el mes que viene, ¿por qué tu presupuesto sigue teniendo los mismos números del mes pasado? El presupuesto «inflacionario» tiene que ser preventivo. Una técnica simple es aplicar un «margen de error» del 10% a todos tus gastos variables apenas empezás el mes. Si pensás que vas a gastar 100 en el súper, anotá 110.

Esto te obliga a dos cosas: a ser más austero de entrada para que ese 10% extra no te duela, y a tener un colchón real para cuando llegues a la caja y el precio del café se haya duplicado. No es ser pesimista, es ser realista. Si al final del mes ese 10% no se usó (un milagro, pero puede pasar), ese sobrante va directo al tercer balde de ahorro o libertad.

Además, es clave el «stockeo» inteligente. Si tenés un sobrante de pesos hoy, comprar productos no perecederos es una forma de «presupuestar a futuro». Estás fijando el precio de tu comida de los próximos tres meses. Eso saca presión a los presupuestos futuros y te da una ventaja psicológica enorme: saber que la alacena está llena te permite pensar con más claridad cuando los números no cierran.

Herramientas de control: del cuaderno al Excel (y viceversa)

Mucha gente se rinde porque cree que necesita ser un experto en computación para llevar las cuentas. La realidad es que la mejor herramienta es la que efectivamente usás. Puede ser un cuaderno de almacenero donde anotás cada gasto del día, una aplicación en el celular que se sincroniza con el banco, o una planilla de Excel compartida con tu pareja.

Lo importante no es la herramienta, sino la frecuencia. En un contexto de alta inflación, el control mensual no sirve. Tenés que hacer un «cierre de caja» semanal. Todos los domingos a la tarde, te sentás 15 minutos, mirás qué gastaste y cuánto te queda para la semana siguiente. Eso te permite corregir el rumbo antes de que el agujero sea imposible de tapar. Si gastaste de más en la semana uno, tenés tres semanas para compensar. Si te das cuenta el día 28, ya no hay nada que hacer más que reventar la tarjeta.

El objetivo de estas herramientas no es restringirte (aunque a veces parezca), sino darte la información para decidir. ¿Querés salir a comer afuera? Mirá el presupuesto. Si hay lugar, disfrutalo sin culpa. Si no hay lugar, ya sabés que ese gusto te va a costar un dolor de cabeza en diez días. La claridad borra la ansiedad, y la ansiedad es la peor consejera financiera del mundo.

Educación financiera: la única inversión que no se devalúa

A veces nos concentramos tanto en «cortar el gasto» que nos olvidamos de la otra parte de la ecuación: cómo gestionamos lo que ya tenemos. La falta de educación financiera en Argentina es lo que hace que mucha gente, incluso teniendo un buen sueldo, termine ahogada. No se trata solo de ganar más, sino de entender cómo funciona el dinero, las tasas de interés y los plazos.

Entender que un peso hoy vale más que un peso mañana es la base de todo. Eso te permite decidir si conviene pagar al contado con descuento o en cuotas sin interés (si es que todavía existen). Te permite evaluar si vale la pena usar una billetera virtual que te dé rendimientos diarios por tu saldo o si el costo de «perder tiempo» en eso es mayor al beneficio.

El presupuesto es solo el primer paso. El segundo es entender el sistema en el que estamos metidos. No podemos cambiar la inflación del país, pero sí podemos aprender a navegarla con mejores herramientas. El conocimiento te da opciones, y tener opciones es lo único que nos separa de la desesperación cuando las cosas se ponen difíciles.

El primer paso es el más difícil, pero es el único que cuenta

Si llegaste hasta acá, probablemente estés sintiendo ese nudo en la panza de querer ordenar las cuentas pero no saber por dónde empezar. Mi consejo es simple: hoy mismo, buscá el último ticket que tengas a mano o entrá a tu home banking y anotá el primer número que veas. No necesitás perfeccionismo, necesitás movimiento.

El presupuesto no es una sentencia de muerte, es un mapa. Puede que el mapa te muestre que estás en medio de un pantano, pero al menos vas a saber hacia dónde caminar para salir. La inflación nos roba muchas cosas, pero no dejemos que nos robe la capacidad de decidir qué hacemos con el fruto de nuestro trabajo. La pregunta que queda, después de ver los números de frente, es si estamos dispuestos a cambiar el «viendo qué pasa» por el «viendo qué hago».