Transferencias entre cuentas: CBU, CVU, alias y los costos que no ves

Qué diferencia hay entre el CBU del banco y el CVU de la billetera, por qué a veces tardan o las rebotan, y dónde se esconden las comisiones que pagás sin darte cuenta.

Querés pagarle a alguien y te pide «el alias o el CBU». Copiás un número larguísimo, lo pegás, y rezás para que sea la cuenta correcta. La transferencia es la operación más cotidiana de la economía argentina —reemplazó al efectivo para millones de personas— y sin embargo casi nadie entiende qué pasa por detrás: por qué algunas son instantáneas y otras tardan, por qué a veces te las rechazan, y por qué de vez en cuando aparece un cargo que no esperabas. Esta guía desarma el sistema completo, sin tecnicismos.

CBU vs CVU: la diferencia que casi nadie te explica bien

Las dos siglas suenan parecido y cumplen una función similar —identificar una cuenta para recibir dinero— pero no son lo mismo:

- CBU (Clave Bancaria Uniforme): identifica una cuenta en un banco tradicional (Galicia, Nación, Santander, etc.). Son 22 dígitos. La cuenta está respaldada por una entidad financiera regulada por el BCRA y, en caso de quiebra del banco, los depósitos están cubiertos por el Seguro de Garantía de los Depósitos (SEDESA) hasta cierto monto.

- CVU (Clave Virtual Uniforme): identifica una cuenta en una billetera virtual o fintech (Mercado Pago, Ualá, Naranja X, Personal Pay). También son 22 dígitos y funcionan igual para transferir, pero la cuenta no es un banco: el dinero está en una cuenta de pago, no en una caja de ahorro bancaria.

La diferencia clave está en qué pasa con tu plata. En un banco (CBU), tus pesos están en una cuenta bancaria con cobertura SEDESA. En una fintech (CVU), por norma del BCRA, el dinero de los clientes debe estar depositado al 100% en cuentas a la vista en bancos o en instrumentos líquidos — pero no tiene la garantía SEDESA directa. Es seguro en la práctica, pero el marco legal es distinto.

El alias: el apodo que evita que te equivoques de cuenta

El alias es ese nombre fácil (tipo `mi.nombre.banco` o `cafe.luna.mp`) que reemplaza al CBU/CVU de 22 dígitos. Sirve para lo mismo, pero es legible y más difícil de equivocar al tipearlo.

Detalles que conviene saber:

- El alias es único en todo el sistema: no puede haber dos iguales, sea de banco o de fintech.

- Podés personalizarlo (la mayoría de los bancos y billeteras lo permiten una o dos veces).

- Apunta a una sola cuenta. Si cambiás tu cuenta principal, tenés que reasignar el alias.

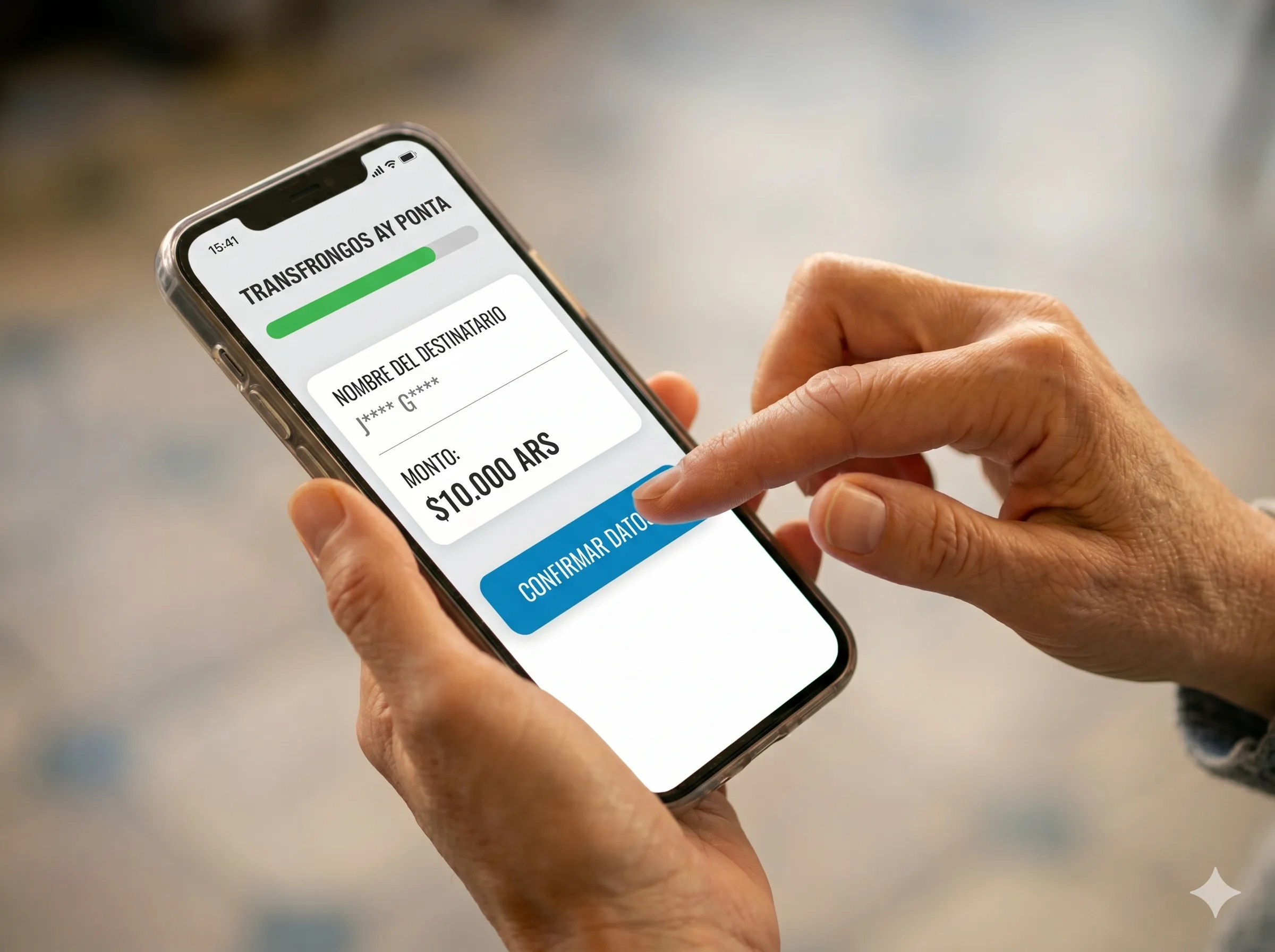

- Verificá siempre el nombre del titular que aparece al cargar el alias o CBU antes de confirmar. Es tu única defensa contra un error de tipeo o una estafa.

Esa última línea es la más importante de toda la guía: el sistema te muestra el nombre del destinatario antes de confirmar. Leerlo —dos segundos— es lo que separa una transferencia exitosa de mandarle la plata a un desconocido.

Transferencias 3.0: por qué ahora son inmediatas (y gratis entre personas)

Hasta hace unos años, transferir entre bancos distintos podía tardar 24 a 48 horas. Hoy, gracias al sistema de Transferencias Inmediatas impulsado por el BCRA, el dinero llega en segundos, las 24 horas, los 365 días, incluso entre un banco y una billetera.

Las reglas generales que fijó el BCRA:

- Las transferencias entre cuentas de personas humanas (CBU o CVU) son gratuitas e inmediatas, sin límite de cantidad mensual por norma.

- Funcionan cualquier día y hora (no dependen de horario bancario).

- El estándar Transferencias 3.0 integró los pagos con QR interoperable: podés pagar desde cualquier billetera escaneando cualquier QR.

Esto fue un cambio estructural: la transferencia inmediata gratuita entre personas es un derecho regulado, no un favor del banco. Si te cobran por transferir entre cuentas propias o a otra persona física, hay algo mal.

Dónde SÍ te pueden cobrar (la letra chica real)

Ahora la parte que el título promete: los costos que no ves. La gratuidad tiene límites concretos, y acá es donde aparecen los cargos:

- Transferencias a cuentas de empresas / comercios: cuando pagás a una cuenta de persona jurídica, puede aplicarse un costo o retención, distinto de la transferencia entre personas físicas.

- Más de cierto volumen mensual desde billeteras: algunas fintech aplican comisión a partir de un monto acumulado de «cash out» (retiro a cuenta bancaria) mensual. Está en sus términos y condiciones.

- Transferencias inmediatas para uso comercial: si recibís pagos como vendedor (no como persona física entre amigos), el esquema de costos cambia.

- El impuesto a los créditos y débitos («impuesto al cheque», Ley 25.413): aplica a movimientos en cuentas bancarias, con exenciones para cuentas sueldo y ciertos casos. Las cuentas de billetera tienen tratamiento propio.

La regla práctica: entre personas físicas, gratis siempre. Los costos aparecen cuando hay actividad comercial, retiros masivos, o impuestos sobre movimientos bancarios. Si sos un usuario común que le transfiere a amigos, familia o paga servicios, no deberías pagar comisión por transferir.

Por qué a veces rebotan o tardan

Aunque el sistema es inmediato, hay situaciones donde una transferencia se demora o se rechaza:

- Límites diarios: cada cuenta tiene un tope de transferencia diario que podés ajustar desde la app. Si transferís más del límite configurado, te la rechazan hasta que lo subas.

- Controles antifraude: montos inusuales o destinatarios nuevos pueden disparar una validación adicional (especialmente en cuentas nuevas). Es protección, no error.

- CBU/CVU mal copiado: si el número no existe o tiene un dígito mal, rebota automáticamente y el dinero vuelve a tu cuenta (puede tardar unos minutos a horas).

- Cuenta destino cerrada o inhabilitada: la transferencia se revierte.

- Cuenta nueva con período de «enfriamiento»: algunas entidades limitan transferencias en las primeras horas de una cuenta recién abierta o de un alias recién cambiado, como medida antifraude.

Si una transferencia «se perdió», casi siempre está en uno de estos casos y el dinero vuelve solo. Si no vuelve en 48 horas, es momento de reclamar formalmente al banco o billetera, y si no resuelven, escalar a Defensa del Consumidor o a la Gerencia de Protección de Usuarios del BCRA.

La estafa del «cambio de CBU»: cómo funciona y cómo evitarla

Una de las estafas más comunes del país hoy aprovecha justamente el sistema de transferencias. Funciona así: interceptan una comunicación (mail, WhatsApp) entre vos y alguien a quien le vas a pagar (un proveedor, un alquiler, una seña), y te mandan un mensaje haciéndose pasar por esa persona con un «nuevo CBU» para que transfieras ahí.

Cómo protegerte:

- Verificá el nombre del titular al cargar el CBU/alias. Si le ibas a pagar a «Juan Pérez» y aparece otro nombre, frená.

- Confirmá por otra vía (llamada telefónica, no el mismo chat) cualquier cambio de CBU de último momento.

- Desconfiá de la urgencia: «transferí ya que se vence» es la táctica clásica para que no verifiques.

- Las transferencias son irreversibles: una vez confirmada, no hay «deshacer». Por eso la verificación previa es todo.

Esta lógica de verificar antes de confirmar es la misma que aplica a cualquier movimiento de dinero digital. Si querés profundizar en cómo las fintech ganan y dónde te cobran, billeteras virtuales y fintech: dónde ganan y dónde te cobran sin que lo veas lo desarrolla en detalle.

Cómo elegir entre banco y billetera para tu cuenta principal

Mucha gente hoy usa las dos: el banco para el sueldo y la billetera para el día a día. Pero si tenés que elegir dónde concentrar:

- Banco (CBU): mejor para sueldo, ahorro, plazo fijo, acceso a crédito. Cobertura SEDESA. Más «pesado» para operar pero más respaldo. También es la vía para transferir a una cuenta comitente si querés operar dólar MEP paso a paso.

- Billetera (CVU): mejor para pagos diarios, QR, rendimientos diarios sobre saldo (muchas ofrecen interés sobre el dinero ocioso). Más ágil, pero sin garantía SEDESA directa.

Una estrategia común y sensata: cobrar el sueldo en el banco (que es gratis y obligatorio por ley — lo desarrollamos en otro artículo), mantener un colchón de ahorro ahí, y mover al día a día solo lo que vas a usar en la billetera. Así combinás respaldo y agilidad. Y si la billetera ofrece rendimiento sobre el saldo, entender de dónde sale ese interés ayuda: se conecta con la tasa de interés: la variable que decide si ahorrás, invertís o te endeudás.

Preguntas frecuentes

¿Es lo mismo un CBU que un CVU para recibir un pago?

Para quien te transfiere, funciona igual: pega el número (o el alias) y el dinero llega. La diferencia es dónde queda tu plata: el CBU es de un banco (con cobertura SEDESA), el CVU es de una billetera/fintech (cuenta de pago, sin garantía SEDESA directa pero con el dinero respaldado al 100% por norma del BCRA).

¿Me pueden cobrar por transferir a otra persona?

No, si ambas son personas físicas. El BCRA estableció que las transferencias inmediatas entre cuentas de personas humanas (CBU o CVU) son gratuitas e ilimitadas. Los costos aparecen en transferencias a cuentas comerciales, retiros de alto volumen desde billeteras, o por el impuesto a débitos/créditos en ciertos casos.

¿Qué hago si transferí a un CBU equivocado?

Si el CBU no existe, la transferencia rebota sola y el dinero vuelve. Si el CBU existe pero es de otra persona, la transferencia es irreversible: tenés que contactar al banco/billetera para que intenten una gestión de devolución con el titular receptor (que debe aceptar voluntariamente). Por eso verificar el nombre antes de confirmar es crítico.

¿Por qué me rebotó una transferencia si tengo saldo?

Las causas más comunes: superaste tu límite diario configurado (ajustable desde la app), un control antifraude por monto inusual o destinatario nuevo, o una cuenta destino inhabilitada. No es un error del sistema — es protección. Revisá tu límite diario en la configuración de la app.

¿Puedo tener el mismo alias en el banco y en la billetera?

No. El alias es único en todo el sistema financiero: no puede repetirse entre entidades. Cada alias apunta a una sola cuenta (un CBU o un CVU). Si querés mudar tu alias de una cuenta a otra, primero tenés que liberarlo en la primera.

El sistema es tuyo: usalo con criterio

Las transferencias inmediatas son uno de los pocos avances del sistema financiero argentino que juega claramente a favor del usuario común: gratis entre personas, instantáneas, 24/7. Pero como toda herramienta poderosa, premia al que la entiende y castiga al distraído — un dígito mal copiado, un límite sin configurar, o una verificación que no hiciste pueden costarte caro.

La pregunta más útil para terminar no es «¿banco o billetera?», sino «¿qué parte de mi plata necesito ágil y qué parte necesito respaldada?». Responderla con criterio —y verificar siempre el nombre antes de confirmar— es lo que convierte un sistema diseñado para moverte plata rápido en una herramienta que efectivamente trabaja para vos.

Esta guía es de carácter informativo general y no constituye asesoramiento financiero. Las normas sobre transferencias, comisiones y límites pueden actualizarse por Comunicaciones del BCRA. Para reclamos por transferencias no resueltas o cargos indebidos, consultá con tu banco/billetera, Defensa del Consumidor o la Gerencia de Protección de Usuarios del BCRA.